O presidente da Associação Brasileira de Normas Técnicas (ABNT), Mario William Esper (sem reputação ilibada) à revelia do governo brasileiro e do conselho técnico da entidade, força a barra para tentar destruir o processo democrático de elaboração das normas técnicas brasileiras (NBR), pressionando, sem qualquer fundamento, a área de normalização da entidade a alterar as (NBR) pelas práticas recomendadas (PR), as quais não seguem o devido processo para a publicação das normas brasileiras, sendo facilmente manipuladas para interesses escusos. Segundo uma fonte interna da ABNT, essa anomalia poderá (ainda não faz) fazer parte do ilegal modelo regulatório do Inmetro se for adotada pela regulamentação em lugar de normas técnicas nacionais ou internacionais.

Hayrton Rodrigues do Prado Filho

A ABNT é o órgão delegado, pelo governo, para publicar as normas técnicas brasileiras, uma atividade funcional que, se restringe o exercício de certos direitos fundamentais, como a liberdade de iniciativa dos serviços e da indústria, também visa à proteção do exercício de vários direitos fundamentais como o direito à vida, à segurança, à saúde e ao meio ambiente. A normalização das atividades de produção, fornecimento e comercialização de bens, produtos e serviços, destinados à comunidade em geral, é função necessariamente estatal porque pressupõe a imposição obrigatória de normas de conduta restritivas de direitos e liberdades consagradas pela Constituição brasileira.

Elas devem ser elaboradas em procedimento de consenso pelos diferentes setores, com representantes da atividade privada, consumidores e representantes de órgãos públicos participando de processo transparente de votação em consulta nacional, que compõem a atividade produtiva e de serviço. Trata-se de normas impositivas para todos esses setores, uma vez homologadas e publicadas, em razão do fundamento de sua expedição, de sua finalidade e da legislação nacional que versa sobre compras governamentais e defesa do consumidor.

Elas representam a gestão do conhecimento de um determinado assunto técnico, em que os membros da comissão técnica, pessoas da sociedade e não da ABNT, baseados nas suas capacitações, elaboram o documento. Por isso a sua importância na educação, pois elas têm como finalidade garantir a saúde, a segurança, o exercício de direitos fundamentais em geral das pessoas, além de ser o balizamento nos projetos, na fabricação e ensaio dos produtos, no cumprimento dos mesmos pelos compradores e consumidores e na comercialização interna e externa de produtos e serviços.

Contudo, o presidente da ABNT, Mario William Esper (sem reputação ilibada), quer implantar, em vez das normas técnicas, as práticas recomendadas (PR), escritas por um “especialista contratado”, e que não seguem processo algum de elaboração científica nem aprovação da sociedade. Elas são um novo tipo de documento na ABNT, cuja publicação teve início em 2020: seu processo de elaboração é simplificado e mais rápido do que o das normas técnicas — vale destacar que as práticas recomendadas não substituem as normas. Ou seja, não têm nenhum valor jurídico.

Na verdade, a ideia é interagir diretamente com entidades privadas e governamentais, no sentido de prover a melhor orientação a fabricantes, prestadores de serviços e usuários, em relação a temas relativos aos interesses privados, sem expressão da atividade normativa secundária do poder público, pois não são emitidas por expressa atribuição, delegação e credenciamento de órgãos estatais e fundadas em leis, decretos e regulamentos dos quais retira a força, a validade e a categorização de normas jurídicas.

Este não é o papel da ABNT como Foro Nacional de Normalização. As (PR) não representam regras de conduta impositivas para os setores produtivos em geral, tendo em vista que, além de seu não fundamento em lei ou atos regulamentares, não têm em vista cumprimento da função estatal de disciplinar o mercado com vistas ao desenvolvimento nacional e à proteção de direitos fundamentais tais como os direitos relativos à vida, à saúde, à segurança, ao meio ambiente, etc.

Essas (PR) não têm a finalidade de garantir a saúde, a segurança, o exercício de direitos fundamentais em geral das pessoas, além de não ser o balizamento nos projetos, na fabricação e ensaio dos produtos, no seu cumprimento pelos compradores e consumidores e na comercialização interna e externa de produtos e serviços, pois não foram elaboradas pelo método democrático como as (NBR) o são. A pretensa intenção de constituir uma explicação mais popular e simples sobre uma norma ou tema mais complexo, não se justifica, já que norma básica, fruto do consenso e sujeita a consulta junto à sociedade, poderá não existir.

Ou seja, podem ser considerados documentos elaborados por um fabricante, um prestador de serviço ou um usuário provocando um verdadeiro caos na organização dos bens e serviços a serem produzidos em favor da sociedade, cada qual desenvolvendo um produto sem observar parâmetros, com inegável prejuízo da competitividade e sem levar em conta sua repercussão e risco para a comunidade em geral.

Além disso, segundo uma resolução do Conmetro, qualquer documento elaborado pela ABNT deve ser submetido ao mesmo processo que é padrão em nível mundial: elaboração em um Comitê Brasileiro ou ONS, resultado de consenso entre as partes interessadas, submetida a votação ampla pela sociedade e emitida. A ABNT tem que exercer o seu papel de gestora dessa metodologia e não autora de requisitos.

Enfim, Esper, que aliás nem poderia ser presidente da ABNT, precisa parar de propor ideias inconsequentes como essa e se dedicar a fortalecer o processo de normalização técnica do Brasil e não o contrário.

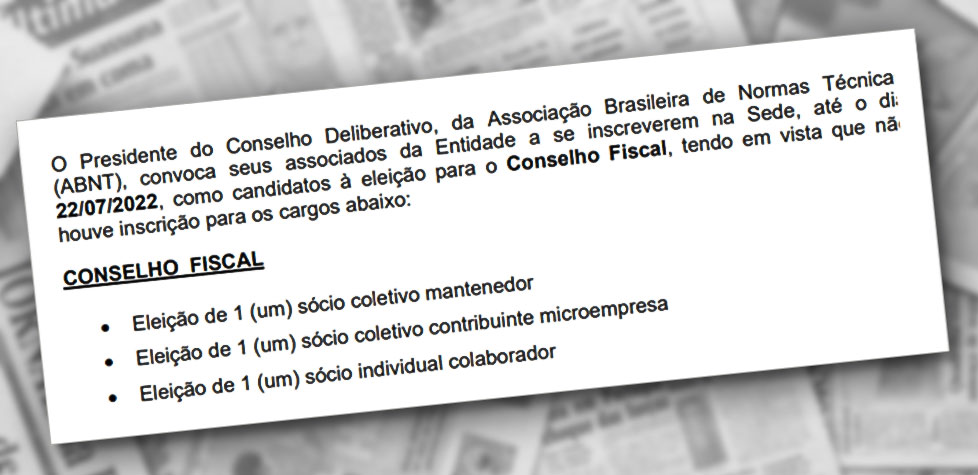

Venho fazendo denúncias de várias malversações praticadas pelo presidente da ABNT – Mário William Esper (sem reputação ilibada) e pelo diretor geral (que recebe salário ilegal) – e os leitores me cobram o que pode ser feito para saná-las. Quem deveria fazer alguma coisa é o Conselho Fiscal que deve examinar e dar parecer sobre os demonstrativos contábeis da ABNT, e apresentar ao Conselho Deliberativo os pareceres sobre os balancetes mensais e sobre a demonstração financeira do exercício findo, alertando para quaisquer desvios que possam colocar em risco o funcionamento, a reputação, a imagem e o patrimônio da ABNT e de seus associados. Acontece que o presidente do Conselho Fiscal da ABNT renunciou ao expor que não concordava com os atos ilegais que a diretoria estava praticando e não ser ouvido para que cessassem tais atos ilegais e, pelo jeito, ninguém que assumir esse encargo, basta ver abaixo, o edital da ABNT reconvocando interessados para membros para o Conselho Fiscal da Entidade, pois não houve inscrições.

Hayrton Rodrigues do Prado Filho

Mandei um pedido para todos os membros do conselho fiscal da (ABNT): como é de seu conhecimento, tenho publicado vários textos sobre atos da gestão da diretoria da ABNT. Tendo em vista que estou redigindo um artigo sobre as responsabilidades dos membros dos conselhos de entidades sem fins lucrativos e de utilidade pública e que é dever desses conselhos fiscalizar os atos da diretoria da ABNT, necessito do seu posicionamento, como membro do CF da ABNT, a respeito das denúncias que efetuei nos artigos abaixo.

O artigo, a princípio, será publicado na edição 220 da revista, cujo fechamento da edição será até a data de 27/06/2022 e esta solicitação, seu nome e resposta serão citados no referido artigo. Se quiser enviar uma foto sua com resolução de 300 dpi, por favor envie que será editada junto com o texto. Os artigos com as denúncias e seus links são:

Como a ABNT é uma organização da sociedade civil, sem fins lucrativos e de interesse público, ela necessita ter Conselho Fiscal responsável, principalmente com o dinheiro público investido. Essa qualificação é concedida pelo Ministério da Justiça, e seus requisitos, dentre eles o de possuir um Conselho Fiscal, estão previstos na lei nº 9790/1999, bem como no DECRETO No 3.100, DE 30 DE JUNHO DE 1999.

E quem são os membros que deveriam assumir com suas responsabilidades? O presidente é Nelson Carneiro, renunciou no mês de junho; Paulo Carvalho Engler Pinto Júnior e Antonio Candido Prataviera Calcagnotto; da Abit, como sócios contribuintes, Sylvio Nápoli e Renato Leme. Essas pessoas são corresponsáveis pelos desmandos da atual diretoria.

Uma peculiaridade é que Conselho Fiscal não pode fazer parte dos órgãos de gestão ou administração da organização não governamental (ONG), muito pelo contrário, deve fiscalizá-los. Portanto o Conselho Fiscal nunca deve estar disposto no estatuto social dentro do capítulo que fale sobre gestão da ONG.

Uma obrigatoriedade que fica implícita na legislação, por pura lógica, é que os membros do Conselho Fiscal não sejam pessoas físicas que participem direta ou indiretamente das ações, projetos, programas ou do administrativo da entidade, pois tais membros precisam ter resguardados os sentimentos de imparcialidade para analisar e julgar as contas e relatórios da organização que fiscalizará. Como alguém pode fiscalizar algo da qual faz parte? Isto fere a todos os princípios básicos do direito administrativo, seja público ou privado.

O Conselho fiscal precisa ser um órgão autônomo, independente e imparcial para analisar, julgar, aprovar ou não as contas da ONG e por isto não deve ter relação de parentesco e nenhuma subordinação à administração da entidade que irá fiscalizar, por questões óbvias e éticas.

Outro ponto importante, diante da responsabilidade civil e penal que têm este Conselho, em relação aos pareceres que emite para serem lidos durante a assembleia geral ordinária, é que conselheiros fiscais precisam ter conhecimento e noção básica sobre finanças, contabilidade e projetos, pois são exatamente estas atividades e relatórios que serão analisados pelos conselheiros.

A seriedade desta função, as responsabilidades e consequências que podem surgir, por atos de negligência ou imperícia, levam a uma reflexão: para ser um conselheiro fiscal é preciso ter tempo mínimo disponível para dedicação à função e noção exata de suas responsabilidades e atribuições.

Enfim, os desvios de conduta ética podem ser entendidos como a prática de atos intencionais e deliberados, os quais violam os valores e as regras organizacionais e sociais, cujas consequências oneram os ativos tangíveis e intangíveis das empresas. Em perspectiva sistêmica, o esforço na prevenção dos desvios somente será efetivo se o respeito aos preceitos éticos alcançar o modo pelo qual a organização se relaciona com o governo.

Contudo, já se se notam alguns movimentos de pessoas descontentes como a renúncia do presidente do Conselho Fiscal. A falta de probidade de gestores de entidades de utilidade pública, reconhecidas pelo Estado brasileiro por lei, deve ser investigada pelo poder executivo e, caso comprovado desvio de conduta ou de finalidade, deve ser punida na forma das Leis que regem sobre entidades de utilidade pública pelo poder judiciário.

Além do caráter preventivo, contudo, a coibição dos desvios, em caso de ocorrência de comportamentos antiéticos, também deve prever ferramentas de sanção, as quais afirmam a disposição da organização em promover e sustentar comportamentos éticos na condução de suas atividades.

A diretoria da ABNT e seu conselho fiscal serão, no futuro, responsabilizados civil e criminalmente pelos atos e procedimentos escusos perpetrados. Os membros do Conselho Deliberativo também têm suas responsabilidades, mas isso será abordado em próximo artigo.

Ao informar mentiras aos órgãos públicos, induzindo-os a não fazerem a chamada licitação, para contratação de software para busca e acesso de normas técnicas, dizendo que o produto dela é exclusivo e só tem ele no mercado, a diretoria da Associação das Normas Técnicas (ABNT) comete mais dois crimes objetivos: fraude em licitação e improbidade administrativa. Isso sem falar em concorrência desleal e desvio de finalidade de órgão de utilidade pública. Felizmente quando o poder público fica sabendo dessa irregularidade, rescinde contratos com a ABNT, formalizando essa criminosa prática.

Hayrton Rodrigues do Prado Filho

Com o nome de ABNT Coleção, o produto vem sendo comercializado pelo pessoal da ABNT para os órgãos públicos como único produto no mercado, sem concorrente. Isso é mentira (veja justificação da anulação da contratação). Não há como a direção da ABNT não saber que existe concorrente para exatamente o mesmo produto, considerando que a própria ABNT contratou, por quase 11 anos, a empresa que já possuía o produto oferecido.

Com isso, fica claro que a atuação da direção da ABNT, atualmente, se baseia no tripé: não prestam conta para ninguém do dinheiro público recebido por meio de convênios, fazem o diabo para ganhar ilegalmente dinheiro através de uma entidade de utilidade pública que publica normas brasileiras através do trabalho gratuito de normalizadores da sociedade e não cansam de desvirtuar os reais objetivos que a ABNT deve ter: fomentar a observância e o uso das normas técnicas brasileiras, dar publicidade às referidas normas, etc. Isso sem falar nos desmandos que a diretoria comete no âmbito da certificação ABNT, mas isso é um capítulo à parte.

Na nova lei de licitações e contratos administrativos, Lei nº 14.133/2021, o artigo 75 traz a as possibilidades de que o gestor dispõe para dispensar a licitação, seja em razão de valor, seja de acordo com o objeto, seja no caso de licitação deserta ou fracassada. Já o licitante é pessoa física ou jurídica, ou consórcio de pessoas jurídicas, que participa ou manifesta a intenção de participar de processo licitatório, sendo-lhe equiparável, para os fins desta lei, o fornecedor ou o prestador de serviço que, em atendimento à solicitação da administração, oferece proposta.

Apenas em dois casos a licitação não é realizada: na hipótese de ser dispensada e na hipótese de ser inexigível. A licitação dispensada ocorre nos casos em que não é realizada a licitação por razões de interesse público devidamente justificado, mesmo que haja possibilidade de competição entre os fornecedores. O que o pessoal da ABNT está fazendo é enganar os agentes públicos e os induzindo a fazer licitação inexigível que ocorre nos casos em que não existe a possibilidade de competição entre os fornecedores, vez que existe apenas um objeto ou uma pessoa que o forneça.

O gestor público, que decidir pela dispensa de licitação, deverá iniciar o processo com um documento que apresente a necessidade da contratação para que, se for o caso, seja realizado um estudo técnico preliminar para definir a melhor solução para atendimento da necessidade, analisando-se, inclusive, os riscos daquelas soluções possíveis, para, ao final, se indicar qual a solução mais viável a ser contratada. Deve-se entender que o artigo 191, da Lei n º14.133/2021, prevê que, durante os próximos dois anos, a administração poderá optar por licitar ou contratar diretamente de acordo com a nova lei ou de acordo com a antiga legislação ou a Lei nº 8.666/93, a Lei nº 10.520/02, das regras do Regime Diferenciado de Contratação (RDC), constantes na Lei nº 12.462/2011.

Conforme o inciso II, do art. 193, a antiga legislação será revogada, apenas após dois anos da publicação da Lei nº 14.133/2021. Logo, pela literalidade do art. 191, não existe dúvida de interpretação quanto à existência e utilização, durante os próximos dois anos, da antiga legislação e da Lei nº 14.133/2021, seja para procedimentos licitatórios, seja para as situações relativas às dispensas de licitação e inexigibilidade de licitação. Mas, aquele que dispensar ou inexigir licitação fora das hipóteses previstas em lei, ou deixar de observar as formalidades pertinentes à dispensa ou à inexigibilidade, incorre em crime. Este é o mais comum dos crimes de licitação. Possui como sujeito ativo o (s) servidor (es) público (s) responsável (is) pela licitação e/ou terceiro que tenha concorrido para a consumação da ilegalidade e que tenha se beneficiado com esta. A pena é de detenção de 3 (três) a 5 (cinco) anos, e multa.

Deve ser ressaltado que a ABNT, apesar de ser uma entidade privada, tem fins eminentemente públicos. É sem fins lucrativos, foi reconhecida como de utilidade pública pela Lei 4.150 em 1962 como o foro nacional único de normalização, tendo sido reconhecida pelo Conmetro em 1992 pela Resolução de nº.7. Ou seja, esse tipo de conduta não pode ser tolerada.

Enfim, a direção da ABNT com Mario William Esper (sem reputação ilibada) e Ricardo Fragoso (que recebe salário ilegal) possui uma conduta altamente questionável e, sendo assim, a falta de probidade de gestores de entidade de utilidade pública, reconhecida pelo Estado brasileiro por Lei, deve ser investigada pelo poder executivo e, caso comprovado desvio de conduta ou de finalidade, deve ser punida pela justiça na forma das Leis que regem sobre entidades de utilidade pública.

Com a palavra, a Polícia Federal, a Receita Federal, o Ministério Público Federal, o Estado e a sociedade em geral. Deve-se, igualmente, se manifestarem, os membros do Conselho Deliberativo e do Conselho Fiscal da ABNT, os associados da ABNT e os novos membros eleitos para o conselho.

O whistleblowing ou a denúncia é o ato de relatar suspeita de irregularidades ou risco de irregularidades. Os estudos e as experiências demonstraram que uma grande proporção de irregularidades chega ao conhecimento da organização afetada por meio de relatórios de pessoas dentro ou próximas à organização. A gestão de denúncias deve ser tratada como um importante mecanismo de governança, cabendo, na maioria dos casos, aos conselhos/comitês de auditoria a responsabilidade de medir sua eficácia.

Este grupo está agora se movendo em direção ao uso de sistemas de denúncia de irregularidades além de relatar irregularidades e começando a entender que incutir uma cultura transparente de falar é percebido pelas partes interessadas como um sinal de boa saúde. No entanto, muitas outras organizações ainda têm uma posição diferente sobre o assunto.

Algumas das razões oferecidas para não facilitar a gestão de denúncias incluem a autonegação ou autoproteção pela administração da empresa; uma cultura não transparente ou medo de denúncias abusivas; não é um mandato regulatório na maioria dos países; falta de orçamento ou outras prioridades de investimento; e falta de conhecimento sobre os benefícios.

Por isso, deve-se facilitar as medidas apropriadas de conscientização e treinamento do pessoal. Esse deve abordar algumas questões, como um sistema de gestão de denúncias, política, processos, procedimentos, ferramentas e deveres a serem cumpridos da organização; sua contribuição para a efetividade do sistema de gestão de denúncias; como reconhecer as irregularidades; como e a quem o pessoal pode relatar suspeitas de irregularidades; como e a quem o pessoal pode fazer perguntas sobre o sistema de gestão de denúncias; como o pessoal pode ajudar a prevenir, evitar e proteger de condutas prejudiciais; informações sobre apoio e recursos disponíveis; proteções disponíveis ao utilizar o sistema de gestão de denúncias; disposições previstas na legislação local pertinente; impacto de não relatar irregularidades e suas potenciais consequências; informações para potenciais denunciantes sobre aconselhamento confidencial independente disponível; código de conduta ou código de ética ou equivalente da organização, se houver; explicação das consequências de não compliance da política de denúncias, por exemplo, fazer conscientemente relatos falsos e ter condutas prejudiciais pode justificar ações disciplinares.

Assim, todo o pessoal deve entender que, embora muitas vezes possa ser desejável ou necessário que os indivíduos primeiro relatem irregularidades ao seu gestor, também pode ser desejável ou necessário denunciar irregularidades por meio de outros canais fornecidos pela organização, especialmente se um gestor não agir adequadamente ou for conflitante; a política de denúncia não é um substituto aos gestores responsáveis pelo seu local de trabalho; o sistema de gestão de denúncias provê canais e proteções complementares de relatos, e os gestores são fundamentais para sua implementação. Além disso, a política de denúncia não impede um relato individual às autoridades competentes e o sistema de gestão de denúncias não substitui as obrigações legais locais de informar às autoridades competentes, quando aplicável.

O pessoal deve receber medidas de conscientização sobre denúncias e treinamento na sua admissão e regularmente (em intervalos planejados, determinados pela organização), conforme apropriado aos seus papéis, os riscos de não conformidade aos quais estão expostos e quaisquer mudanças de circunstâncias. As medidas de conscientização e os programas de treinamento devem ser periodicamente atualizados conforme necessário, para refletir quaisquer novas informações pertinentes.

A empresa deve implementar os procedimentos que abordem medidas de conscientização e treinamento para parceiros de negócios que atuem em seu nome ou em seu benefício. Esses procedimentos devem identificar os parceiros de negócios para os quais tais medidas de conscientização e treinamento são necessárias, seu conteúdo e os meios pelos quais o treinamento deve ser fornecido.

Os processos em prática para assegurar que todas as partes interessadas, incluindo o denunciante e quaisquer assuntos do relato, devem ser confidenciais. As identidades do denunciante e das partes interessadas pertinentes não devem ser divulgadas a qualquer um além de quem precisa saber, sem o seu consentimento.

Quando for provável que a identidade de um denunciante seja conhecida (porque eles já levantaram abertamente preocupações ou a natureza das informações significa que elas são facilmente identificáveis) ou precisar ser revelada por lei, o denunciante deve ser notificado antecipadamente e medidas potencialmente adicionais devem ser tomadas para protegê-lo de prejuízo. Ao estabelecer processos, incluindo procedimentos e ferramentas, para assegurar a confidencialidade de um denunciante e de outras partes interessadas implicadas no processo de denúncia, incluindo qualquer (quaisquer) assunto (s) do relato, as organizações devem considerar o que está descrito a seguir.

Uma série de características pode identificar inadvertidamente uma pessoa (nome, voz, gênero, descrição do trabalho, departamento, etc.) e as circunstâncias da irregularidade relatada podem inadvertidamente levar à identificação do denunciante. A forma como uma organização investiga o relato de irregularidades também pode identificar inadvertidamente o denunciante e a forma como um resultado é reportado também pode identificar o denunciante.

Soma-se a isso o fato de que a forma como uma organização coleta dados sobre os indicadores para avaliação pode identificar inadvertidamente os denunciantes que relataram confidencialmente. Deve-se conscientizar os denunciantes de que, quando são permitidas denúncias confidenciais ou anônimas, a divulgação de sua identidade durante a investigação pode ser necessária para prosseguir.

Deve-se conscientizar os denunciantes de que, quando a denúncia anônima é permitida, a denúncia anônima pode limitar a capacidade de investigar e proteger o indivíduo e quando o anonimato é permitido, as organizações podem definir mecanismos para permitir a comunicação com o denunciante. Importante é que, quando uma irregularidade é encontrada, a organização deve tomar as medidas adequadas para resolver a irregularidade e monitorar continuamente a eficácia dessas medidas, de acordo com as políticas organizacionais adequadas.

A empresa deve administrar as sanções adequadas e encaminhar os assuntos para autoridades competentes, quando apropriado, e monitore os resultados ou decisões tomadas. A organização pode querer considerar como reconhecer e prestar reconhecimento ao denunciante por denunciar irregularidades, com consentimento prévio do denunciante, incluindo expressar gratidão e elogios públicos à alta direção.

As ações planejadas e tomadas, e quaisquer achados, devem ser comunicados em tempo hábil ao denunciante e às partes interessadas pertinentes. Isso devem incluir quaisquer vias independentes disponíveis para analisar criticamente o tratamento do caso de denúncia. Quando houver restrições legais sobre o que pode ser comunicado sobre as ações e constatações como, por exemplo, quando a irregularidade constitui crime, o denunciante deve ser seja notificado das razões, quando possível, da comunicação limitada.

A NBR ISO 37002 de 03/2022 – Sistemas de gestão de denúncias – Diretrizes fornece diretrizes para o estabelecimento, implementação e manutenção de um sistema de gestão de denúncias eficaz, com base nos princípios de confiança, imparcialidade e proteção nas quatro etapas seguintes: receber relatos de irregularidades; avaliar relatos de irregularidades; abordar relatos de irregularidades; e concluir casos de denúncia. As diretrizes deste documento são genéricas e destinam-se a ser aplicáveis a todas as organizações, independentemente do tipo, porte e natureza da atividade, seja nos setores público, privado ou sem fins lucrativos. A extensão da aplicação dessas diretrizes depende dos fatores especificados na norma. O sistema de gestão de denúncias pode ser independente ou pode ser integrado como parte de um sistema de gestão global.

A denúncia é o ato de relatar suspeitas de irregularidades ou risco de irregularidades. Os estudos e a experiência demonstram que grande parte das irregularidades chega ao conhecimento da organização afetada por meio de relatos de pessoas de dentro ou próximas da organização. As organizações estão cada vez mais considerando introduzir ou melhorar as políticas e os processos internos de denúncias em resposta à regulação ou de forma voluntária.

Este documento provê orientações às organizações para estabelecer, implementar, manter e melhorar um sistema de gestão de denúncias, com os seguintes resultados: encorajar e facilitar o relato de irregularidades; apoiar e proteger os denunciantes e outras partes interessadas envolvidas; assegurar que os relatos de irregularidades sejam tratados de forma adequada e em tempo hábil; melhorar a cultura organizacional e a governança; e reduzir os riscos de irregularidades. Os potenciais benefícios para a organização incluem: permitir que a organização identifique e aborde as irregularidades na primeira oportunidade; ajudar a prevenir ou minimizar a perda de ativos e ajudar na recuperação de ativos perdidos; assegurar o compliance de políticas organizacionais, procedimentos e obrigações legais e sociais; atrair e reter pessoal comprometido com os valores e a cultura da organização; demonstrar as boas práticas de governança éticas e sólidas para a sociedade, mercados, reguladores, proprietários e outras partes interessadas.

Um sistema de gestão de denúncias eficaz constrói a confiança organizacional por fazer a demonstração do compromisso da liderança em prevenir e abordar as irregularidades; realizar o encorajamento das pessoas a se apresentarem mais cedo com relatos de irregularidades; fazer a redução e prevenção do tratamento prejudicial de denunciantes e outros envolvidos; e realizar o encorajamento de uma cultura de portas abertas, transparência, integridade e responsabilização. Este documento provê orientações para que as organizações criem um sistema de gestão de denúncias com base nos princípios de confiança, imparcialidade e proteção.

É adaptável, e seu uso vai variar de acordo com o porte, natureza, complexidade e jurisdição das atividades da organização. Ele pode ajudar uma organização a melhorar a sua política e os procedimentos de denúncia existentes, ou a cumprir a legislação de denúncia aplicável. Este documento adota a estrutura harmonizada, isto é, a sequência de seções, o texto comum e a terminologia comum desenvolvida pela ISO para melhorar o alinhamento entre as normas de sistemas de gestão.

As organizações podem adotar este documento como uma orientação única para a sua organização ou integrado com outras normas de sistemas de gestão, incluindo contemplar requisitos relacionados à denúncia em outros sistemas de gestão ISO. A figura abaixo é uma visão geral conceitual de um sistema de gestão de denúncias recomendado, mostrando como os princípios de confiança, imparcialidade e proteção se sobrepõem a todos os elementos deste sistema.

A organização deve determinar as questões externas e internas pertinentes a seu propósito e que afetem sua capacidade de alcançar os resultados pretendidos de seu sistema de gestão de denúncias. Essas questões podem incluir, mas não estão limitadas aos seguintes fatores: o porte e a estrutura da organização; os locais e os setores em que a organização opera ou antecipa a operação; a natureza, a cultura, a escala e a complexidade das atividades e operações da organização; a natureza e as necessidades do pessoal; o modelo de negócio da organização; as entidades sobre as quais a organização tem controle e entidades que exercem controle sobre a organização, incluindo os beneficiários da organização; os parceiros de negócios da organização; a exposição da organização a obrigações ou questões de interesse público; as obrigações estatutárias e regulatórias, contratuais aplicáveis e outras obrigações e deveres. Uma organização tem controle sobre outra organização se ela controlar direta ou indiretamente a gestão da organização.

Para entender as necessidades e as expectativas das partes interessadas, a empresa deve determinar quais as partes interessadas que são pertinentes para o sistema de gestão de denúncias; os requisitos pertinentes dessas partes interessadas; qual desses requisitos será abordado por meio do sistema de gestão de denúncias. Também deve determinar os limites e a aplicabilidade do sistema de gestão de denúncias para estabelecer seu escopo.

Ao determinar esse escopo, a organização deve considerar as questões externas e internas; os requisitos referidos nessa norma; quem pode relatar (partes interessadas internas/externas), de onde (regiões/geográficas) e quais tipos de irregularidades são cobertos pelo sistema; os resultados de qualquer avaliação de risco de compliance ou equivalente, conforme disponível. As organizações podem fazer referência à NBR ISO 37301 para avaliação de risco de compliance e à NBR ISO 31000 para gestão de riscos.

Os tipos de irregularidades que podem ser abordadas por meio do sistema de gestão de denúncias, se relatados, são especialmente importantes para o seu escopo. Nem todos os relatos feitos ao sistema de gestão de denúncias estarão dentro do seu escopo, e um único relato pode incluir informações sobre vários tipos de irregularidades, alguns dentro do escopo e outros fora do escopo.

Convém que a organização identifique quais outros processos, existentes ou planejados, serão utilizados para resolver irregularidades relatadas que não estão no âmbito do sistema de gestão de denúncias (por exemplo, reclamações, queixas, etc.) e como isso será coordenado. A organização deve estabelecer, implementar, manter e melhorar continuamente um sistema de gestão de denúncias, incluindo os processos necessários e suas interações, de acordo com as recomendações deste documento.

O sistema de gestão de denúncias deve aplicar os princípios de confiança, imparcialidade e proteção, e convém que assegure a retroalimentação adequada durante todo o processo. Convém que o sistema de gestão de denúncias apoie todas as etapas do processo de denúncia. Para o recebimento de relatos de irregularidades, o sistema de gestão de denúncia deve especificar como os relatos podem ser feitos e recebidos, levando em consideração os fatores incluídos nessa norma.

Para a avaliação de relatos de irregularidades (triagem), deve-se especificar o processo de avaliação dos relatos recebidos, incluindo aspectos como prioridade, completude e relevância das informações. Convém que, ao mesmo tempo, o sistema de gestão de denúncias forneça uma avaliação do risco de prejuízo e do nível de proteção, e apoio necessário para os denunciantes e outros envolvidos.

Para a abordagem dos relatos de irregularidades, convém que o sistema de gestão de denúncias forneça uma investigação imparcial e em tempo hábil, assim como medidas eficazes e oportunas de proteção, apoio e monitoramento conforme apropriado para o denunciante e outros envolvidos, incluindo aqueles que são denunciados no relato. Essas medidas protetivas podem prevenir e conter, bem como remediar o prejuízo.

Para a conclusão de casos de denúncia, convém que o sistema de gestão de denúncias forneça um mecanismo para encerrar as investigações e tomar ações em resposta às recomendações e decisões, com base nos resultados da etapa de abordagem. Convém que também assegure que as medidas de proteção e apoio possam continuar e que serão monitoradas como apropriado.

Os resultados podem ser utilizados para relatórios gerenciais, aprendizagem organizacional e outras ações (por exemplo, ações de mitigação). Ao planejar o sistema de gestão de denúncias, convém que a organização considere suas políticas, processos e funções existentes (compliance, jurídico, relatos, compras, divulgação, comunicação, etc.), as questões referidas em 4.1 e as necessidades e expectativas referidas em 4.2, e que determine os riscos e oportunidades que precisam ser abordados para: dar garantia de que o sistema de gestão de denúncias pode alcançar seus resultados pretendidos, isto é, encorajar e facilitar o relato de irregularidades; apoiar e proteger denunciantes e outras partes interessadas pertinentes envolvidas; assegurar que os relatos de irregularidades sejam tratados de forma adequada e em tempo hábil; melhorar a cultura organizacional e a governança; reduzir os riscos de irregularidades, melhorar a cultura organizacional, a governança e a prevenção de irregularidades; prevenir ou reduzir efeitos indesejados; e alcançar a melhoria contínua.

Mario William Esper, diretor do Conselho Deliberativo da Associação Brasileira de Normas Técnicas (ABNT), foi condenado em um processo de ação de prestação de contas movido pela empresa Indústria e Comércio de Motores Motorit. A dívida atualizada gira em torno de 5 milhões e não foi paga, mesmo os bancos, sendo acionados, não acharam nada, pois o dinheiro sumiu. Minha preocupação é com a instituição de utilidade pública chamada ABNT, pois atualmente ele tem poderes para fazer isso novamente, mas agora no Foro Nacional de Normalização. Sobre esse problema, foi feito um questionamento ao presidente da ABNT que, registrou, não ter interesse em responder.

Edital de convocação para eleição na ABNT

Hayrton Rodrigues do Prado Filho

Em 3 de março de 1997, Mario foi eleito diretor da empresa com poderes plenos de gerência financeira e ficou no cargo até 18 de dezembro de 1997. Durante esse período ele vendeu o imóvel sede da empresa por R$ 850.000,00, localizado no bairro do Cambuci (SP). Como diretor responsável com poderes plenos de gerência financeira, ele tinha a obrigação de prestar as contas pela soma do dinheiro, mas não houve isso, e os reais não foram contabilizados, ficando o montante desaparecido perante a escrituração contábil. Quando ele saiu da empresa, o novo diretor, Edir Deporte, aprovou as contas normais da empresa, mas não a venda do terreno da sede da empresa que foi omitida da escrituração e o novo diretor não poderia aprovar isso por presunção.

Foram inúmeras as tentativas de receber a prestação de contas de forma amigável, as quais formam infrutíferas e restou a medida judicial. O juiz condenou o réu, no caso Mario William Esper, a prestar contas dos valores obtidos com a venda do imóvel. Houve recurso e foi negado provimento, pois durante a sua gestão foi vendido o imóvel pertencente à sociedade, estando pendente, ainda, a destinação da verba apurada (vejam as sentenças do processo).

A Motorit faliu, mas o processo continuou e Mario William Esper foi novamente condenado a ressarcir a massa falida o que não foi feito. Desde então, o juiz vem requerendo o que de direito, fornecendo memórias de cálculo atualizado e indicando, caso queira, o bem a ser penhorado para expedição de mandado de penhora e avaliação. Ele deveria ter efetuado o pagamento da dívida no valor atualizado de aproximadamente 5 milhões de reais. Atualmente, o processo se encontra em fase de execução.

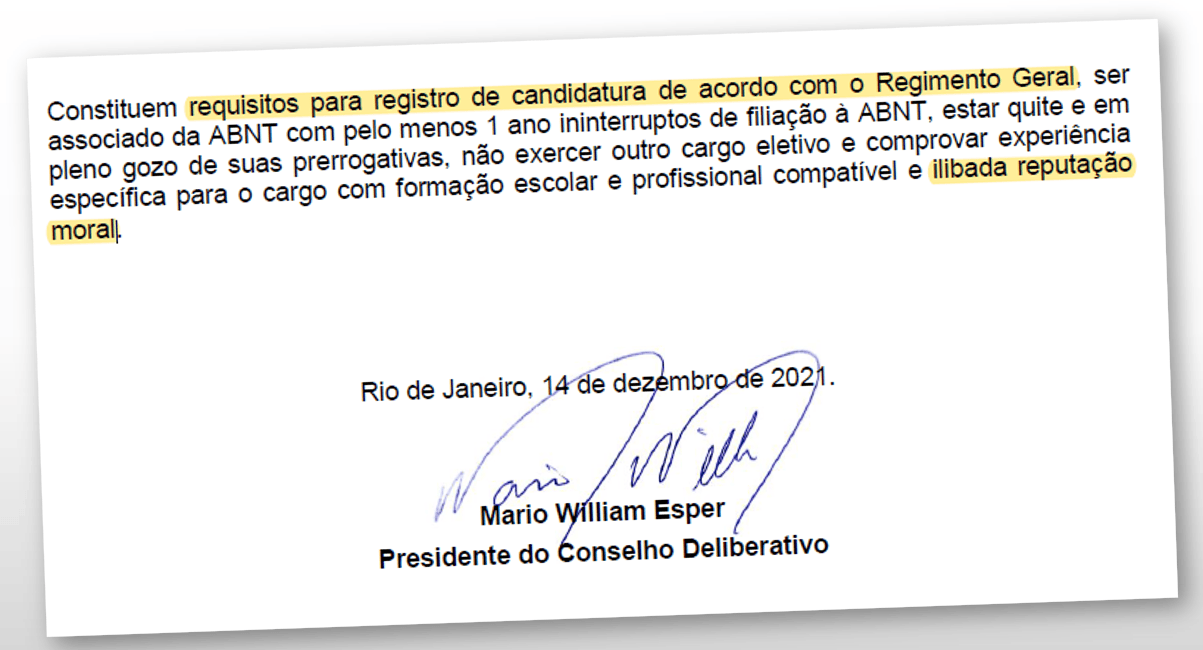

Quem é ético, fica preocupado com essa situação, pois ele está à frente do Foro Nacional de Normalização que possui a função de normalização técnica e que é de natureza pública e, nos termos da lei, pode ser delegada inclusive a entidades particulares. Fato, no mínimo contraditório, é que Mário William Esper, como presidente da ABNT, cobra dos candidatos aos conselhos da entidade, reputação ilibada, a qual ele próprio, de acordo com as condenações e pendências judiciais, não possui. (vejam edital da ABNT).

Deve-se lembrar que a normalização técnica nacional, é função eminentemente pública, pois, implica, ao mesmo tempo, em restrição de certos direitos fundamentais tendo em vista a proteção de outros direitos fundamentais. Em um Estado democrático de direito, como é o Brasil, a função de normalização técnica das atividades de produção, fornecimento e comercialização de bens, produtos e serviços, tem caráter de essencialidade porquanto o seu balizamento é essencial para a vida em comunidade, tanto no que diz respeito ao usufruto adequado e seguro, pelos cidadãos, dos bens e serviços, como no que concerne ao desenvolvimento nacional, ambas atividades inseridas no âmbito do poder-dever do Estado.

A ABNT, associação civil, sem fins lucrativos, por Lei específica (Lei 4.150 de 1962), foi declarada de utilidade pública exatamente por exercer atividade de natureza estatal, de interesse público. Nessa qualidade lhe foi atribuída a titularidade de Foro Nacional de Normalização, função que exerce em caráter exclusivo e sob a supervisão e fiscalização do órgão público competente.

Em razão da atividade que exerce e de ser constituída como Foro Nacional de Normalização exclusivo por órgão público competente, a ABNT integra o Sistema Nacional de Metrologia, Normalização e Qualidade Industrial (Sinmetro). Trata-se de entidade civil credenciada pelo Poder Público, com funções de representação e coordenação do Estado brasileiro nas atividades de normalização técnica, nos limites da delegação estabelecida pelo Termo de Compromisso que acompanha o ato normativo regulamentar competente (Resolução Conmetro 07). Assim designada, a ABNT se reveste, para o que interessa ressaltar, da qualificação de agente delegado do Poder Público no exercício da função ou atividade de normalização, nos limites indicados no documento especificado.

Será que essa dívida de Mario William Esper poderá ser paga com dinheiro público? Ou dos associados da ABNT? Com a palavra o Ministério Público Federal, os Conselhos Deliberativo e Fiscal da ABNT, o Inmetro e o Ministério da Justiça que deveriam fiscalizar a atuação dessa associação.

As normas técnicas brasileiras (NBR) são de uso obrigatório e seu descumprimento gera consequências jurídicas nas esferas civil e criminal. É o caso da decisão na 2ª instância no Tribunal de Justiça do Rio de Janeiro, publicado em 19 de abril 2022, na Apelação 0178506-34.2016.8.19.0001, que confirmou o crime de homicídio culposo de uma criança pelo não cumprimento de normas técnicas ABNT NBR.

Hayrton Rodrigues do Prado Filho

O fato ocorreu no dia 8 de novembro de 2015, no Parque de diversão Looping Diversões, localizado no bairro de Bonsucesso (RJ), quando dois meninos brincavam no referido local e, quando encostaram na grade de proteção de um brinquedo, receberam uma descarga elétrica causando a morte de uma criança de seis anos de idade e lesões corporais em outra de oito anos. Os responsáveis pela manutenção dos equipamentos e montagem e a desmontagem dos brinquedos, no dia dos fatos, foram condenados por homicídio culposo.

A causa do ocorrido foi a má instalação da parte elétrica do brinquedo, o que permitiu a existência de corrente elétrica na grade de proteção. A justiça reconheceu que a referida instalação elétrica se encontrava desprovida de aterramento, em desacordo com a NBR 13570 – Instalações elétricas em locais de afluência de público – Requisitos específicos, em sua seção 4.5, além da NBR 5410 – Instalações elétricas de baixa tensão, nas subseções 4.2.2.2.1 e 4.2.2.2.2.

As NBR, que alcançam todo o território nacional e se impõem aos órgãos públicos e privados por expressa disposição legal ou regulamentar, são, como todas as normas jurídicas únicas que podem impor comportamentos, imperativas em seu cumprimento e acarretam, também por expressa determinação legal ou regulamentar, em caso de descumprimento, a aplicação de penalidades administrativas e eventualmente até de natureza criminal. O descumprimento das NBR legitimadas no ordenamento jurídico brasileiro em (Lei 5.966/73, Lei 9.933/99 e em atos regulamentares transcritos) e em legislação especial (Código de Defesa do Consumidor ? Lei 8.078/1990 ? e respectivo Decreto 2.181/97), além de outras como a Lei das Licitações, Leis Ambientais, Leis de saúde pública e atos regulamentares, sujeita o infrator às penalidades administrativas impostas em leis e regulamentos, sem prejuízo de sanções de natureza civil e criminal, também previstas em leis.

Infelizmente a diretoria da própria Associação Brasileira de Normas Técnicas (ABNT), representada pelo presidente Mario William Esper (de questionável reputação ilibada) e pelo diretor geral, Ricardo Fragoso (de questionável reputação ilibada), divulga que as NBR são voluntárias e não obrigatórias para os fabricantes e prestadores de serviço. Com isso, praticam um desserviço à sociedade, um crime e colocam, inclusive a entidade em risco, pois, quem for processado e condenado pela justiça por não seguir a norma técnica, pode processar a ABNT, pois ela escreve que a sua observância é voluntária.

Vale ressaltar que a NBR tem a natureza de norma jurídica, de caráter secundário, impositiva de condutas porque fundada em atribuição estatal, sempre que sinalizada para a limitação ou restrição de atividades para o fim de proteção de direitos fundamentais e do desenvolvimento nacional, funções, como já se afirmou, eminentemente estatais. Pode ser equiparada, por força do documento que embasa sua expedição, à lei em sentido material, vez que obriga o seu cumprimento.

Na prática, que se não fossem estabelecidas as normas técnicas para o desenvolvimento das atividades produtivas em geral, haveria um verdadeiro caos na organização dos bens e serviços a serem produzidos em favor da sociedade, cada qual desenvolvendo um produto sem observar parâmetros, com inegável prejuízo da competitividade e sem levar em conta sua repercussão e risco para a comunidade em geral. Daí a relevância do estabelecimento das normas técnicas, cuja principal finalidade é garantir a saúde, a segurança, o exercício de direitos fundamentais em geral das pessoas, além de ser o balizamento nos projetos, na fabricação e ensaio dos produtos, no cumprimento dos mesmos pelos compradores e consumidores e na comercialização interna e externa de produtos e serviços.

Com a palavra o Procon, o Ministério Público e a justiça brasileira.

O crime de falsidade ideológica, capitulado no artigo 299 do código penal, corresponde ao ato do: Art. 299 — Omitir, em documento público ou particular, declaração que dele devia constar, ou nele inserir ou fazer inserir declaração falsa ou diversa da que devia ser escrita, com o fim de prejudicar direito, criar obrigação ou alterar a verdade sobre fato juridicamente relevante: Pena — … reclusão de um a três anos, e multa, de quinhentos mil réis a cinco contos de réis, se o documento é particular. (Vide DECRETO-LEI 2.848 de 1940).

Pois bem, é exatamente o crime que Mário William Esper e Ricardo Fragoso, que ainda por cima recebe salário ilegal, praticam ao insistirem em colocar em todas as normas brasileiras NBR a declaração falsa de que a ABNT detém o direito autoral das normas brasileiras, prejudicando direito de terceiro que queira reproduzir a norma ou criando obrigações de pagarem por mais de um exemplar da mesma norma.

Mário e Ricardo cometem esse crime com dolo, pois sabem que esse assunto já está pacificado na legislação sobre a matéria e em decisões judiciais dos tribunais superiores já transitadas em julgado. Por que fazem isso? Perguntei a eles, mas não respondem. Provavelmente é porque precisam pagar salários altíssimos, ilegais, e bancar diárias de viagens internacionais que nada somam à função de utilidade pública da ABNT.

A diretoria da ABNT já deveria saber que a norma técnica brasileira tem a natureza de norma jurídica, de caráter secundário, impositiva de condutas porque fundada em atribuição estatal, sempre que sinalizada para a limitação ou restrição de atividades para o fim de proteção de direitos fundamentais e do desenvolvimento nacional, funções, como já se afirmou, eminentemente estatais.

Pode ser equiparada, por força do documento que embasa sua expedição, à lei em sentido material, vez que obriga o seu cumprimento. Com a palavra o Ministério Público, Polícia Federal e membros dos Conselhos Fiscal e Deliberativo da ABNT.

Mario William Esper e Ricardo Fragoso, presidente e diretor geral da Associação Brasileira de Normas Técnicas (ABNT), respectivamente, me processaram na 1ª Vara Criminal no Foro Regional II – Santo Amaro, pedindo explicações a respeito das informações constantes nos artigos que venho publicando a respeito das ilegalidades e crimes que a atual diretoria da ABNT está perpetrando contra a própria ABNT e a sociedade brasileira. Tanto o Ministério Público como o Juízo rejeitaram de plano os pedidos dos autores, deixando bem claro que: “No caso em concreto não se verifica situação revestida de equivocidade, ambiguidade ou dubiedade, desnecessário, portanto, explicações do interpelado”. Ou seja, mais um ato temerário executado pela diretoria da ABNT que só traz prejuízo à entidade (vejam as decisões).

Hayrton Rodrigues do Prado Filho

Deve-se lembrar que ABNT é uma entidade de utilidade pública, sem fins lucrativos e, por causa disso, é obrigada por lei a publicar todos os seus custos e gastos. Mas, a atual diretoria da entidade os esconde de forma ilegal, justamente para não ser identificado o desvio de conduta de sua administração. E o que faz a atual diretoria? Em vez de responder se o salário do diretor geral extrapola os limites definidos em lei para esse cargo, bem como se o referido diretor recebeu salário por aproximadamente 15 anos, mesmo sendo genro do Presidente da ABNT, fato vedado por Lei, publica no seu site inverdades de toda a ordem. Processa, sem sucesso, Jornalista e envia para a revista uma notificação extrajudicial sem pé nem cabeça e com ameaças de toda ordem.

Desde 2003, a ABNT foi contaminada por vários interesses alheios aos objetivos da entidade. O diretor geral, Ricardo Fragoso, recebe salário com valor ilegal e o presidente do Conselho Deliberativo, Mario William Esper, de questionável reputação ilibada, sempre pretenderam ter o monopólio para vender normas técnicas, ao arrepio das leis existentes e de decisões já transitadas em julgado sobre o assunto, sendo que, para eles, não podem ser consideradas obrigatórias, pois, se o fossem, estariam sob o manto da publicidade, já que ninguém pode ser obrigado a cumprir normas às quais não têm acesso ou conhecimento. Uma ideia criminosa e contra os interesses do Brasil.

O aludido requisito, reputação ilibada, relaciona-se com os princípios da administração proba, ante a função a qual se pretende exercer. Vincula-se, principalmente, ao princípio da moralidade, o qual exige a atuação ética dos agentes. Dessa forma, deve-se observar os antecedentes profissionais dos candidatos a cargos de entidades de utilidade pública, atentando se há máculas em sua atuação pregressa. Pode-se acrescentar um esclarecimento: a norma técnica brasileira tem a natureza de norma jurídica, de caráter secundário, impositiva de condutas porque fundada em atribuição estatal, sempre que sinalizada para a limitação ou restrição de atividades para o fim de proteção de direitos fundamentais e do desenvolvimento nacional, funções, como já se afirmou, eminentemente estatais. Pode ser equiparada, por força do documento que embasa sua expedição, à lei em sentido material, vez que obriga o seu cumprimento.

Me acusam de fazer manifestação por meio de opinião de um jornalista que se esconde ao amparo da Lei da Imprensa. São tão mentirosos que não sabem que essa lei foi revogada em 2009 pelo Supremo Tribunal Federal. A história se repete. Quando se deparam com a verdade nos meus textos, querem me calar agora e quando, no passado, o ex-presidente do Conselho Deliberativo da ABNT, Pedro Buzatto Costa, sogro do, na época e ainda atual, diretor Ricardo Fragoso, entrou com uma ação de indenização por danos materiais e morais contra a minha pessoa por conta de meus artigos, alegando conteúdo difamatório, atacando a autora e seu presidente.

Na ocasião, segundo a sentença do juiz: “… não se vislumbrou na ocorrência a prática de ato ilícito do jornalista. Muito embora os trechos destacados na inicial e o conjunto das mensagens incluam críticas contundentes à ABNT e ao presidente da ABNT, as peças veiculadas não tiveram o condão de macular a honra e imagem dos autores, mas sim de demonstrar inconformismo com os serviços prestados pela associação, com a forma de administração da atual diretoria e com a forma como a atividade de normatização técnica é realizada no Brasil. Como a ABNT é uma associação sem fins lucrativos de utilidade pública e Pedro Buzatto Costa, por sua vez, é seu diretor, fica tanto ele como a associação sujeitos a comentários, críticas e, principalmente, cobranças por parte da sociedade em geral. A natureza da atividade da ABNT também justifica o interesse jornalístico, ainda que mediante envio de mailing aos usuários interessados neste tipo de conteúdo. O requerido é de fato jornalista, não se vale do anonimato para as críticas realizadas e não esconde ser membro de outra associação ligada à normalização técnica (ABQ). A linguagem utilizada nos artigos e correspondências, de outro lado, também não apresentam ofensas diretas à honra objetiva ou subjetiva dos citados. Criticar a gestão da entidade, a forma de eleição ou de remuneração dos diretores e a centralização da gestão das normas técnicas pela ABNT — ainda que de forma reiterada e ao longo de vários anos — não significa ofender a honra da associação autora ou de seus diretores, mas sim exercer a liberdade de expressão e imprensa em relação à associação de utilidade pública. Assim, não tendo as matérias veiculadas pelo requerido extrapolado o limite legal e constitucional — em respeito à liberdade de imprensa e de livre expressão da opinião —, ainda que de forma crítica, não causou o requerido dano moral a ser reparado, o que leva à improcedência da ação. Por outro lado, não há como negar os danos morais sofridos pelo requerido”. Vale informar que pedi reconvenção nessa ação, a qual foi julgada procedente e a autora foi condenada a me indenizar, aí sim, por dano moral. O pior crime, e grave, dessa diretoria é a periclitação da vida dos brasileiros, considerando que a administração da ABNT afirma que a norma técnica brasileira é apenas um vetor de qualidade e de observância voluntária. Com isso, coloca os consumidores e a sociedade em geral em risco ao se utilizar de produtos e serviços em desacordo com as referidas normas técnicas, ignorando as leis vigentes que obrigam tal observância. Reforçando, quando será que os membros dos Conselhos Deliberativo e Fiscal da ABNT vão tomar medidas concretas para restaurar a ordem dos atos ilegais da diretoria da ABNT?

Conheci um aluno de graduação em bacharelado em desenvolvimento de jogos digitais na PUC-SP que me pediu ajuda em como obter a lista de oito normas NBR na área de software, exigidas pelo professor para realização e entrega de trabalho valendo nota. O aluno estava indignado com o valor de R$ 1.560,80 cobrado pela ABNT para ter acesso a elas (veja orçamento abaixo). Complementou dizendo estar desesperado pois não tinha dinheiro nem para pagar a faculdade (tem bolsa de estudos) e o que ganha no estágio mal dá para se alimentar mensalmente, sendo impossível e impensável assumir compromisso de ter essa despesa, até porque o pagamento tem que ser à vista e não tem parcelamento. Com salários ilegais e gastos excessivos com viagens internacionais sem nenhum resultado concreto, apenas turismo, a diretoria da Associação Brasileira de Normas Técnicas (ABNT) inviabiliza a educação no Brasil. Além do diretor geral, Ricardo Fragoso, fazem parte da direção o presidente do Conselho Deliberativo, Mario William Esper, o vice-presidente do Conselho Deliberativo, Amilton Mainard, o diretor de normalização, Nelson Al Assal Filho, e o diretor de certificação, Antonio Carlos Barros de Oliveira. Essas pessoas são responsáveis pelo esfacelamento dos fins da normalização no país.

Orçamento feito pelo aluno no site da ABNT

Hayrton Rodrigues do Prado Filho

A ABNT é um órgão delegado ou uma organização não governamental, sem fins lucrativos, considerada pelo governo como uma entidade de utilidade pública, para publicar as normas técnicas brasileiras, uma atividade funcional que restringe o exercício de certos direitos fundamentais, como a liberdade de iniciativa dos serviços e da indústria, também visa à proteção do exercício de vários direitos fundamentais como o direito à vida, à segurança, à saúde e ao meio ambiente. A função de normalização técnica é de natureza pública e, nos termos da lei, pode ser delegada inclusive a entidades particulares. Ou seja, é função eminentemente pública, pois, implica, ao mesmo tempo, em restrição de certos direitos fundamentais tendo em vista a proteção de outros direitos fundamentais.

Uma norma técnica é o conhecimento consolidado de um determinado assunto técnico, em que os membros da comissão técnica, pessoas da sociedade e não da ABNT, baseados nas suas capacitações, elaboram o documento. Por isso a sua importância na educação, pois elas têm finalidade é garantir a saúde, a segurança, o exercício de direitos fundamentais em geral das pessoas, além de ser o balizamento nos projetos, na fabricação e ensaio dos produtos, no cumprimento dos mesmos pelos compradores e consumidores e na comercialização interna e externa de produtos e serviços.

Esse fato mostra como a direção da ABNT está na contramão do desenvolvimento científico e cultural do país. A ABNT não é e não pode ser uma empresa comercial. A legislação veta essa conduta. As normas técnicas brasileiras deveriam ser publicadas no diário oficial ou estarem disponíveis ao público em geral a preços acessíveis e não a preços exorbitantes que impedem o acesso a 99% dos que as necessitam para os mais variados fins.

Como pode um país querer educar seu povo se entidades de utilidade pública, sem fins lucrativos, como é o caso da ABNT, não cumprem seu papel social e, pior, para pagarem salários altíssimos e ilegais aos seus diretores, os quais terão que devolver milhões à entidade, além de bancarem viagens questionáveis, cobram valores inviáveis das normas brasileiras, ceifando seu acesso aos que dela necessitam e ainda falando a mentira de que os alunos, por exemplo, não podem tirar cópia xerox dessas normas. Isso tem que parar.

Fiz vários questionamentos à direção da entidade para tentar entender essa situação e dar a possibilidade democrática da parte se manifestar, mas somente recebi negativas de respostas. Isso mesmo, nenhuma resposta de uma entidade que, conforme a legislação de rege sobre esse tipo de organização, deveria, mais que responder, publicar todas essas dúvidas em local público e transparente. Isso é um dever e não um poder.

Além de praticar preços extorsivos e astronômicos nas normas técnicas, a administração da ABNT não pode cobrar royalties de normas e não pode impedir que qualquer empresa ou pessoa utilize as normas técnicas sem pagar seus preços abusivos. O Decreto do Código de Defesa do Consumidor, na alínea a do inciso IX do artigo 12 considera infração a não obediência às normas emitidas pela ABNT. Assim, as normas por ela emitidas passam a ter força de lei e, portanto, precisam ser públicas e acessíveis.

Enfim, vou continuar a minha luta para que essa importante entidade para os brasileiros volte aos eixos e deixe de lado os desvios de finalidade que sua direção insiste em perpetuar. Com a palavra o Conselho Fiscal da ABNT, o presidente Nelson Carneiro, e o Conselho Técnico, o presidente José Sebastião Viel, que são corresponsáveis pelos desmandos da atual diretoria da entidade que é obrigada por lei a divulgar os salários dos diretores, as despesas de viagens nacionais e internacionais, os gastos jurídicos, etc. Porém, de forma ilegal, não procede dessa forma, justamente para não ser identificados as possíveis negligências de conduta de sua administração. A justiça tarda, mas não vai faltar.

O diretor geral da Associação Brasileira de Normas Técnicas (ABNT), Ricardo Fragoso, terá que devolver cerca de três milhões de reais (valor corrigido) à ABNT, a fim de ressarcir o prejuízo causado por ele, sob pena de crime de improbidade administrativa da direção e ainda perda da função de utilidade pública sem fins lucrativos da entidade.

O diretor Ricardo Fragoso e o presidente Mario William da ABNT acabaram de fazer uma viagem à Dubai, um dos lugares mais caros do mundo. Para fazer sabe-se lá o que em relação às atividades de utilidade pública que a entidade exerce (foto do site da ABNT)

Hayrton Rodrigues do Prado Filho

A Associação Brasileira de Normas Técnicas (ABNT) é uma organização não governamental, uma associação civil, sem fins lucrativos, declarada de utilidade pública exatamente por exercer atividade de natureza estatal, de interesse público, e, por causa disso, necessita de uma governança ética e ter seus dirigentes com reputação ilibada. O Conmetro (Estado brasileiro) atribuiu à ABNT a titularidade de Foro Nacional de Normalização, função que exerce em caráter exclusivo e sob a supervisão e fiscalização do órgão público competente, no caso o MJ e o antigo MDIC, agora ME. Quando, em 2002, Pedro Buzatto Costa assumiu a presidência da ABNT, ele nomeou para diretor geral seu genro, Ricardo Fragoso (no cargo até hoje). Esse foi um ato ilícito, pois a lei determina que nenhum dirigente remunerado poderá ser cônjuge ou parente até terceiro grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitores ou equivalentes da instituição. Além disso, foi instaurado, de forma ilegal, o pagamento de salário a diretores em flagrante início de desvio de finalidade da entidade. Conforme o artigo 184 do Decreto Federal 9.580 de 2018, ficam isentas do imposto sobre a renda as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam, sem fins lucrativos. Por sua vez, o § 2º, do referido artigo, estabelece que: às instituições isentas aplica-se o disposto nos § 2º e § 3º, inciso I ao inciso V, do art. 181, ressalvado o disposto no § 4º do referido artigo (Lei nº 9.532, de 1997, art. 15, § 3º).Já o § 3º estabelece que, para o gozo da imunidade de que trata o caput, as instituições a que se refere este artigo ficam obrigadas a atender aos seguintes requisitos (Lei nº 9.532, de 1997, art. 12, § 2º): I – não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados. O § 4º estabelece que a vedação de que trata o inciso I do § 3º não se aplica à hipótese de remuneração de dirigente de associações, fundações ou organizações da sociedade civil, sem fins lucrativos, cujos dirigentes poderão ser remunerados, desde que atuem efetivamente na gestão executiva e desde que cumpridos os requisitos previstos nos art. 3º e art. 16 da Lei nº 9.790, de 23 de março de 1999, respeitados como limites máximos os valores praticados pelo mercado na região correspondente à sua área de atuação, e o seu valor deverá ser fixado pelo órgão de deliberação superior da entidade, registrado em ata, com comunicação ao Ministério Público, quando se tratar de fundações (Lei nº 9.532, de 1997, art. 12, § 2º). O § 5º diz que a exigência a que se refere § 4º não impede (Lei nº 9.532, de 1997, art. 12, § 4): I – a remuneração aos diretores não estatutários que tenham vínculo empregatício; e II – a remuneração aos dirigentes estatutários, desde que recebam remuneração inferior, em seu valor bruto, a 70% do limite estabelecido para a remuneração de servidores do poder executivo federal. O § 6º determina que a remuneração dos dirigentes estatutários referidos no inciso II do § 5º deverá obedecer às seguintes condições (Lei nº 9.532, de 1997, art. 12, § 5º): I – nenhum dirigente remunerado poderá ser cônjuge ou parente até terceiro grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitores ou equivalentes da instituição de que trata o caput deste artigo; e II – o total pago a título de remuneração para dirigentes, pelo exercício das atribuições estatutárias, deverá ser inferior a cinco vezes o valor correspondente ao limite individual estabelecido neste parágrafo. Segundo um membro do corpo diretivo da ABNT, o salário do diretor geral, Ricardo Fragoso, chega a mais de R$ 50.000,00 mês, ultrapassando, em muito, os limites estabelecidos pela Lei, que seria de no máximo 70% o valor do salário do presidente da República (R$ 30.934,70). Ou seja, o diretor geral da ABNT deveria ganhar, no máximo, R$ 21.654,29. Isso quer dizer que Ricardo Fragoso deverá devolver cerca de 3 milhões de reais (valor corrigido) à ABNT, ressarcindo o prejuízo causado por ele, sob pena de crime de improbidade administrativa da direção e ainda perda da função de utilidade pública sem fins lucrativos da entidade, isso sem falar em crimes fiscais contra a ordem tributária envolvidos. Isso se o diretor não tiver que devolver todo o salário recebido por confrontar a vedação explícita onde nenhum dirigente remunerado poderá ser cônjuge ou parente até terceiro grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitores ou equivalentes da instituição de que trata o caput deste artigo. Deve-se lembrar que, por mais de 15 anos, Ricardo Fragoso foi genro do presidente do Conselho Deliberativo da ABNT. Mas isso não é preocupação para o diretor e o presidente Mario Willian, já que os dois acabaram de ir a Dubai, fazer sabe-se lá o que em relação a atividades de utilidade pública que a ABNT exerce. Quando será que os Conselhos Deliberativo e Fiscal da ABNT vão tomar medidas concretas para restaurar a ordem dos atos ilegais da diretoria da ABNT? Aliás, os usuários de normas técnicas brasileiras, agradeceriam se a entidade parasse de gastar dinheiros com altos salários ilegais a diretores e em viagens internacionais de fins questionáveis e utilizassem esses dinheiros para diminuir o valor cobrado pelas normas NBR.