Já é comum a prática de converter medidas de impactos sociais e biofísicos em unidades monetárias para que possam ser comparadas entre si e com os custos e benefícios já expressos em unidades monetárias. A questão fundamental que a monetarização busca responder é como avaliar (impactos sobre) bens não mercantis (ou seja, bens para os quais não existe mercado e, portanto, não há preço, como uma atmosfera limpa).

A avaliação monetária não é uma ideia nova. Em alguns países, desde 1936, a valoração monetária é uma prática comum e essencial na análise custo-benefício de projetos públicos e privados com impactos econômicos, ambientais e sociais. A valoração monetária permite a avaliação global de um projeto, quando os impactos ambientais, econômicos e sociais totais monetizados e descontados são agregados em uma única pontuação para saber se vale a pena realizar o projeto.

Os métodos de avaliação monetária foram desenvolvidos dentro do paradigma utilitário da economia do bem-estar inerente à economia neoclássica e ecológica. A economia do bem-estar é o estudo da eficiência econômica, ou seja, como maximizar o bem-estar social. Quando esse bem-estar for maximizado entre agentes iguais e autônomos através das gerações, o objetivo da economia do bem-estar torna-se idêntico ao objetivo do desenvolvimento sustentável.

Assim, os princípios econômicos de bem-estar, especialmente aqueles relacionados a ser espacial e temporalmente explícito e olhar para a utilidade individual, e as preferências dos indivíduos, ou seja, os membros da sociedade, estão no centro da avaliação monetária. Os indivíduos são percebidos principalmente, se não exclusivamente, em termos de seu comportamento econômico, ou seja, consumidores de bens finais.

As preferências são, assim, reveladas nos mercados através de decisões de gastar dinheiro: o indivíduo gasta dinheiro (ou tempo) para aumentar (ou pelo menos manter) sua utilidade (bem-estar ou bem-estar), por exemplo, pagando mais por uma casa em um ambiente mais limpo, pagando para ser curado de uma doença ou fazendo esforços para visitar locais de lazer. As preferências são medidas por meio do willingness to pay (WTP) ou disposição para pagar. Para evitar uma deterioração na qualidade ou quantidade do bem ou para garantir uma melhoria, ou willingness to accept compensation (WTA), pode-se tolerar uma deterioração ou para renunciar a uma melhoria.

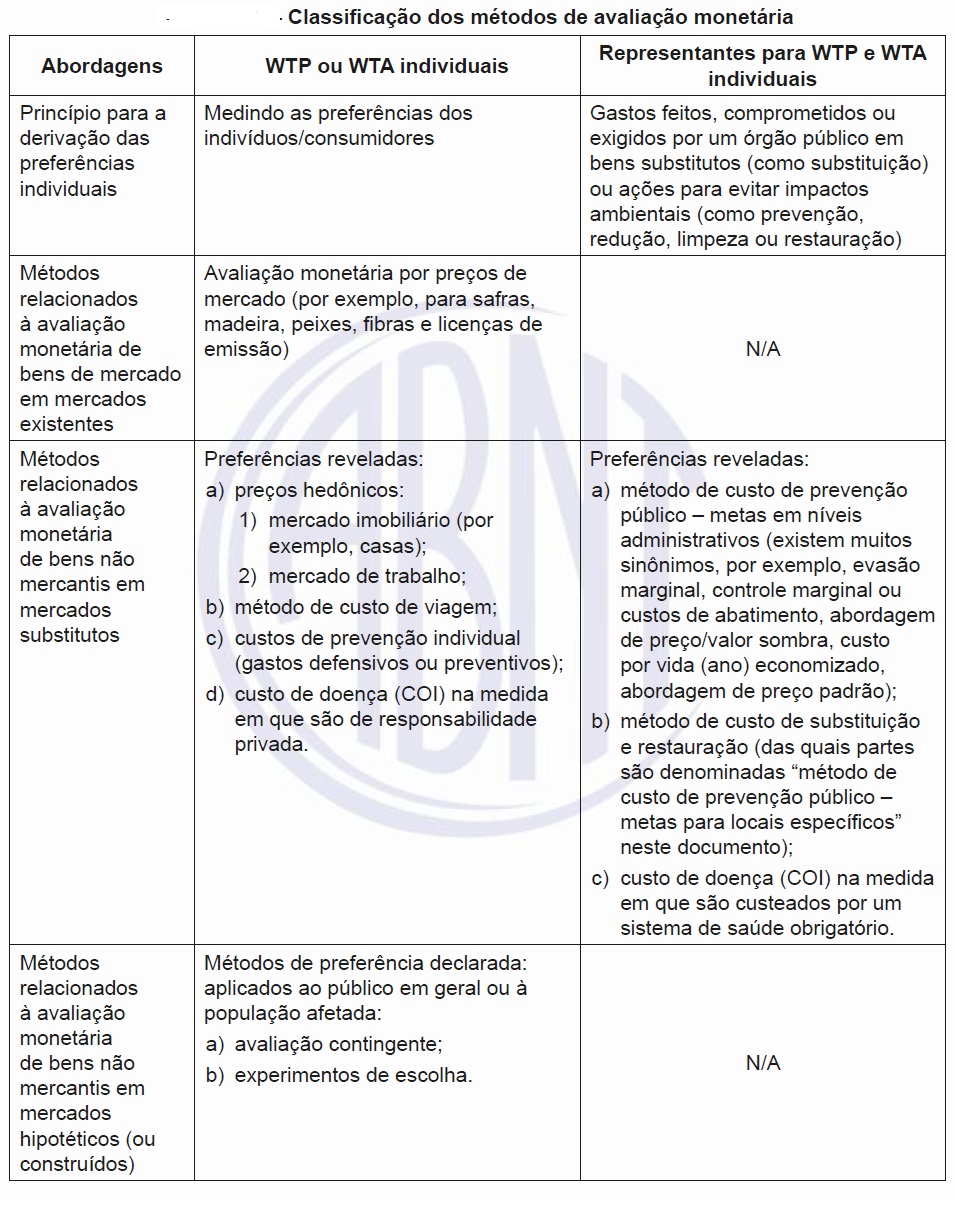

Os valores monetários das mercadorias nem sempre podem ser observados nos mercados por dois motivos. Primeiro, os preços dos bens de mercado podem não refletir adequadamente os benefícios ou o valor monetário para o consumidor devido a, por exemplo, distorções do mercado (por exemplo, monopólios ou efeitos externos) e intervenções políticas (por exemplo, impostos e subsídios). Segundo, os bens que não são negociados em mercados não têm preço de mercado, mas ainda têm valor. As três principais abordagens da avaliação econômica são: usando preços de mercado (corrigidos para distorções, se necessário); métodos de preferência revelados usando dados de mercados de bens relacionados (os chamados mercados substitutos); métodos de preferência declarados que criam mercados hipotéticos para obter os valores dos indivíduos.

Estimar as preferências dos indivíduos com base em sua WTP (ou aceitação), a fim de obter (ou ser compensado) por uma mudança percebida positivamente (negativamente) está alinhada com os princípios da economia do bem-estar. O uso de preferências de especialistas, políticos ou administradores sociais não tem base na economia do bem-estar para estimar o valor econômico.

Onde não há recursos para um estudo de avaliação monetária primário para aplicar os métodos acima, ou são necessárias estimativas rápidas, a transferência de valor pode ser usada. A transferência de valor é o processo de selecionar uma estimativa de valor econômico de um estudo existente e adaptá-la ao contexto da avaliação monetária. A tabela abaixo menciona os métodos típicos de avaliação monetária para impactos ambientais selecionados, organizados de acordo com os componentes do valor econômico total.

A NBR ISO 14008 de 12/2022 – Avaliação monetária de impactos ambientais e de aspectos ambientais relacionados especifica uma estrutura metodológica para a avaliação monetária de impactos ambientais e aspectos ambientais relacionados. Os impactos ambientais incluem impactos na saúde humana e no ambiente natural e construído. Aspectos ambientais incluem liberações e uso de recursos naturais. Os métodos de avaliação monetária neste documento também podem ser usados para entender melhor as dependências das organizações no ambiente.

Durante o planejamento da avaliação monetária, o uso pretendido dos resultados é considerado, mas o uso em si está fora do escopo deste documento. Neste documento, a avaliação monetária é uma maneira de expressar valor em uma unidade comum, para uso em comparações e trocas entre diferentes questões ambientais e entre questões ambientais e outras. O valor monetário a ser determinado inclui alguns ou todos os valores refletidos no conceito de valor econômico total.

É adotada uma perspectiva antropocêntrica, que afirma que o ambiente natural tem valor na medida em que dá utilidade (bem-estar) aos seres humanos. Os valores monetários mencionados neste documento são valores econômicos aplicados em trade-offs entre alocações alternativas de recursos, e não valores absolutos. Este documento não inclui custeio ou contabilidade, embora alguns métodos de avaliação tenham o termo custo em seu nome. Este documento não inclui o desenvolvimento de modelos que vinculam aspectos ambientais a impactos ambientais. O que é avaliado em termos monetários são impactos ambientais ou aspectos ambientais. Ao avaliar os impactos ambientais de uma organização, é importante que sejam estabelecidos vínculos entre aspectos ambientais e impactos ambientais.

As organizações públicas e privadas estão enfrentando os riscos e as oportunidades devido aos impactos ambientais benéficos ou adversos e aspectos ambientais relacionados às suas atividades. A avaliação monetária destes impactos ambientais e aspectos relacionados apoia as organizações no desenvolvimento de modelos e práticas de negócios mais sustentáveis. Usar a avaliação monetária não significa que o dinheiro seja a única métrica de valor.

Este documento é para todas as organizações que desejam realizar estudos de avaliação monetária ou revisar, compilar ou usar os resultados. As organizações geralmente têm experiência na avaliação de pelo menos alguns aspectos e impactos ambientais resultantes de suas atividades em unidades físicas. Para integrar ainda mais essas informações nas decisões, é útil determinar os valores monetários desses impactos ambientais e/ou aspectos ambientais relacionados.

As avaliações monetárias permitem as comparações e trocas entre diferentes questões ambientais e entre questões ambientais e outras. Isso é útil, por exemplo, em estratégias organizacionais e considerações de investimento, design de produtos e serviços, contabilidade gerencial, avaliação de desempenho, monitoramento e relatórios ambientais, legislação ou política e regulamentação ambiental.

Os métodos de avaliação monetária determinam os valores monetários das mudanças no ambiente e não o valor absoluto do ambiente. Este documento suporta os métodos de gerenciamento ambiental e de risco, como análise de custo-benefício, avaliações de risco e ciclo de vida. O principal objetivo do documento é aumentar a conscientização, a comparabilidade e a transparência da avaliação monetária de impactos ambientais e aspectos ambientais relacionados.

Ele demonstra os benefícios que os métodos de avaliação monetária oferecem aos usuários. Para atingir esse objetivo, é essencial uma documentação padronizada e transparente dos métodos, dados e premissas utilizadas para derivar valores monetários. A multiplicidade de valores monetários, os métodos para determinar valores monetários e perspectivas éticas sobre dinheiro requerem consideração cuidadosa e comunicação prudente.

Este documento fornece uma estrutura que inclui princípios, requisitos e orientações para a avaliação monetária de impactos ambientais e aspectos ambientais relacionados, seguindo os princípios da economia do bem-estar. Os métodos de avaliação monetária neste documento também podem ser usados para avaliar os impactos reais ou potenciais no capital natural, por exemplo, recursos abióticos, biodiversidade, ecossistemas e serviços ecossistêmicos.

Os impactos avaliados podem resultar de aspectos ambientais e das dependências das organizações em relação ao meio ambiente. Os impactos ambientais podem ocorrer nos estoques e na qualidade do capital natural, afetando os fluxos de benefícios associados (inclusive para a saúde humana). Este documento foca em métodos de avaliação e não em métodos de cálculo de custos.

Isso significa que os requisitos e as orientações sobre a avaliação de custos são fornecidos apenas se os custos forem usados como medidas de valores monetários. Neste documento, muitos requisitos ou recomendações metodológicas são destinados a pessoas que avaliam valores monetários. O cumprimento desses requisitos e recomendações permite boas práticas de avaliação monetária.

Os requisitos de relatório podem ajudar o usuário de valores monetários a avaliar a qualidade do estudo de avaliação monetária. Os princípios são fundamentais e devem ser seguidos ao planejar, conduzir, documentar e relatar uma avaliação monetária dos impactos ambientais e aspectos relacionados. Procurar a exatidão, minimizando a incerteza e a tendência em direção a uma perspectiva específica. A completeza deve assegurar que todas as informações significativas para o uso pretendido sejam incluídas, de forma que nenhuma outra informação pertinente precise ser adicionada e, para o conhecimento dos responsáveis pelo estudo, nenhuma informação adicional alterará substancialmente os resultados.

A consistência deve assegurar que as premissas, métodos e dados sejam, a menos que motivados pela pertinência, aplicados da mesma maneira em todo o processo de avaliação monetária para chegar a conclusões de acordo com a meta e o escopo da avaliação monetária. A credibilidade deve conduzir todas as etapas de uma avaliação monetária de maneira transparente e justa e que assegure que as informações fornecidas às partes interessadas sejam verdadeiras, precisas, substanciais e não enganosas.

A pertinência deve assegurar que os impactos ambientais e aspectos ambientais selecionados, fontes de dados, suposições, limites temporais e espaciais e métodos usados sejam adequados às necessidades e atendam aos requisitos conhecidos dos usuários pretendidos, conforme descrito na meta e no escopo de um determinado estudo de avaliação monetária. Deve-se buscar a transparência, assegurando que a documentação e os relatórios estejam disponíveis, abrangentes e compreensíveis para permitir que o público-alvo use os resultados da avaliação monetária e/ou facilite a replicabilidade da avaliação monetária e do possível potencial de transferência de valor.

No início de um estudo de avaliação monetária, a meta e o escopo do estudo devem ser definidos e documentados. Isso inclui a identificação dos impactos ambientais ou aspectos ambientais a serem considerados, a maneira e a extensão em que os valores monetários associados são determinados e a maneira como os impactos ambientais estão vinculados a aspectos ambientais, se aplicável. A avaliação monetária pode dizer respeito à análise de cenários potenciais. A meta e o escopo podem precisar ser refinados durante o estudo (iteração).

Em uma avaliação monetária, deve ser definido e documentado o seguinte para todos os valores monetários: a moeda do valor monetário; o ano-base do valor monetário; o período do valor monetário (anual para um determinado período ou pontual); a unidade de referência do valor monetário (por exemplo, por indivíduo, família, comunidade, população, propriedade, empresa); se e como o valor monetário é agregado ao longo do tempo, espaço, pessoas, impactos ou aspectos ambientais; se e como uma transferência de valor é realizada; se e como o valor monetário é ponderado pelo patrimônio líquido; se e como o valor monetário é descontado; se e como os intervalos de incerteza e confiança são quantificados e a análise de sensibilidade é realizada; se o valor monetário é uma medida marginal, média ou mediana, com base na distribuição por pessoas, impactos ambientais, espaço ou tempo.

Quaisquer suposições feitas devem ser documentadas. Para alguns dos itens, uma explicação sobre as escolhas feitas deve ser fornecida na documentação. O Anexo A fornece um fluxograma mostrando a aplicação deste documento. As escolhas feitas para cada item da lista com marcadores podem depender dos impactos ou aspectos ambientais considerados.

O objetivo da avaliação monetária, o uso pretendido, o público e o modo como é comunicado devem ser definidos e documentados. O uso pretendido pode ser para a tomada de decisão interna da organização ou para comunicação com partes interessadas externas. O público-alvo pode incluir gerência, investidores, comunidades locais, governo, fornecedores, cidadãos ou clientes.

Como exemplo, uma empresa pode usar a avaliação monetária para fornecer informações sobre riscos e oportunidades em decisões estratégicas e operacionais. Um governo também pode usar a avaliação monetária (por exemplo, para definir e apoiar políticas públicas). Quando o resultado de uma avaliação monetária se destina à divulgação pública (por exemplo, em políticas públicas, relatórios ambientais ou financeiros das empresas), convém que uma revisão independente seja considerada para aumentar a credibilidade.

Ao planejar uma avaliação monetária, os impactos ou aspectos ambientais que serão avaliados devem ser identificados e documentados. Convém que sejam fornecidos critérios para a seleção do (s) impacto (s) ou aspecto (s) ambiental (ais). A avaliação monetária pode incluir mais de um impacto ou aspecto ambiental. Por exemplo, a avaliação monetária dos impactos relacionados às mudanças climáticas pode incluir impactos nos seres humanos e nos ecossistemas.

Da mesma forma, uma avaliação monetária focada nos impactos ambientais do transporte pode levar em consideração a liberação de várias substâncias (aspectos ambientais). Ao planejar uma avaliação monetária de um impacto ou aspectos ambientais, deve-se identificar e documentar o seguinte para todos os valores monetários: se um aumento ou uma diminuição no impacto ou aspecto ambiental é avaliado, por exemplo: diminuição da expectativa de vida ou aumento da fertilidade do solo; diminuição do CO2 emitido ou aumento no consumo de água; a extensão espacial e a resolução do impacto ou aspecto ambiental para o qual o valor monetário é válido (por exemplo, uma unidade administrativa ou ecossistema com fronteiras definidas, incluindo sua resolução espacial); a extensão temporal e a resolução do impacto ou aspecto ambiental em que o valor monetário a ser válido (por exemplo, ano de 2010 a 2100, incluindo sua resolução temporal); as vias de impacto ambiental incluídas no estudo e o(s) modelo(s) usado(s); os indicadores pelos quais o impacto ou aspecto ambiental é medido (por exemplo, o rendimento das culturas como um indicador da fertilidade do solo); a unidade e a quantidade de impacto ambiental ou aspecto em que o valor monetário do estudo a ser estimado (por exemplo, 100 t de solo superficial perdido por erosão, 1 kg de CO2 emitido); o contexto do impacto ou aspecto ambiental, na medida em que influencia os valores monetários obtidos no estudo, por exemplo: a linha de base ambiental, potencialmente sujeita a alterações ao longo do tempo; se aplicável, o nome e o tipo da (s) fonte (s) causadora (s) do aspecto ambiental, para uma atividade específica (por exemplo, aquecimento e resfriamento de ambiente) em um local de produção específico (por exemplo, uma fábrica) de uma organização específica (por exemplo, o nome de uma empresa); os estágios específicos do ciclo de vida de um produto considerados na avaliação monetária.

A documentação para impactos ambientais pode incluir o seguinte: ao avaliar os impactos na saúde humana: a condição de saúde ou doença, sua duração, qualquer redução associada à expectativa de vida e a idade, sexo e grupo de risco (por exemplo, asmáticos) das pessoas afetadas; ao avaliar os impactos dos serviços ecossistêmicos: o tipo de terra ou corpo d’água, sua localização e extensão, e a duração do impacto ambiental. Por exemplo, a documentação para aspectos ambientais pode incluir o nome e o tipo de liberação (por exemplo, substância, ruído), sua altura (principalmente para emissões atmosféricas), sua extensão temporal e espacial e o destinatário (por exemplo, ar, água do mar, solo, seres humanos).

Em uma avaliação monetária, a população humana afetada (por exemplo, em termos de idade, sexo, subgrupo populacional) e a parte da população humana afetada cujas preferências e perspectivas são consideradas devem ser identificadas e documentadas. Nos casos em que vários impactos ambientais são avaliados, várias populações diferentes podem ser afetadas e de maneira diferente. Poe exemplo, se um imposto geral for usado para melhorar a qualidade do ar em uma cidade, a população afetada será, por exemplo, os habitantes da cidade que se beneficiarão com a redução da poluição e os que pagarão pelo resto do país por meio de seus impostos.

Os elementos do valor econômico total que o estudo de avaliação monetária pretende capturar devem ser identificados e documentados. Se o valor econômico total não for totalmente planejado para ser capturado, isso deve ser justificado. O conceito de valor econômico total (ver a figura abaixo) detalha todos os elementos do valor antropocêntrico que podem ser distinguidos em valores de uso e não uso.

Os valores de uso se referem ao uso real ou potencial, consumado ou não consumado de um bem por um determinado indivíduo. Eles geralmente são divididos em valores diretos, indiretos e de opções: os valores de uso diretos surgem do uso de um bem, que pode ou não ter um preço de mercado; os valores de uso indiretos são benefícios que os seres humanos obtêm dos serviços dos ecossistemas sem intervenção direta (por exemplo, proteção contra riscos de erosão ou inundação de uma floresta); os valores das opções consistem em valores anexados por um indivíduo a possíveis usos futuros de um bem, mesmo que não sejam usados agora.

Os valores de não uso se referem aos valores que as pessoas atribuem a um bem, independentemente do uso real ou futuro que fazem dele. Três elementos diferentes são geralmente distinguidos. O valor existencial é aquele que um indivíduo atribui ao saber que um bem continuará a existir, independentemente dos usos feitos pelo indivíduo (agora ou no futuro). Isso inclui a biodiversidade e muitos aspectos culturais, estéticos e espirituais da vida humana, por exemplo, os mares profundos, que podem nunca ser vivenciados por seres humanos.

O valor altruísta: é o que um indivíduo atribui ao saber que um bem existe, para que outros vivos hoje possam desfrutar dele. O valor legado: é o que um indivíduo atribui ao saber que um bem continuará a existir, para que os indivíduos que ainda não nasceram possam desfrutá-lo no futuro. Os valores de saúde humana fazem parte dos valores de uso direto e podem ser considerados em termos dos três componentes de custo a seguir que são aditivos.

Os custos de recursos são os médicos diretos, como tratamentos e custos não médicos, como cuidados com crianças ou serviços de limpeza, associados a um impacto adverso à saúde. Os custos de recursos também podem incluir custos relacionados a litígios ou ao processamento de reivindicações. Os custos de oportunidade são os associados à perda de produtividade ou tempo de lazer. Os custos de desutilidade são o valor do sofrimento, ou seja, dor, ansiedade ou desconforto, associado a um impacto adverso à saúde.

O (s) método (s) de avaliação monetária deve (m) ser escolhido (s) dentre os descritos na norma. Esta escolha deve ser justificada e documentada. Diferentes métodos de avaliação monetária têm diferentes capacidades para avaliar diferentes impactos ambientais e elementos do valor econômico total e, portanto, são aplicáveis a diferentes contextos e objetivos. Ao escolher entre diferentes métodos de avaliação monetária, convém que o princípio norteador seja o de minimizar a incerteza dos resultados, capturando de maneira abrangente os diferentes elementos do valor econômico total e evitando a contagem dupla.

Quando um bem é negociado em um mercado atual, o preço que ele busca é uma estimativa de limite mais baixo (proxy) do valor que os indivíduos atribuem a ele. É uma estimativa de limite inferior baseada na suposição de que as pessoas estariam dispostas a pagar o preço apenas se o benefício ou valor que receberem com essa compra for considerado superior ao preço pago. Onde esses mercados não existem, mercados substitutos podem ser usados. Os métodos que usam esse tipo de dados são coletivamente referidos como métodos de preferência revelados. Por exemplo, os compradores premium adicionais estão dispostos a pagar por paz e sossego ou proximidade de parques ao comprar um imóvel; ou o valor que os visitantes gastam com taxa de entrada, viagens, acomodações, etc. para desfrutar de uma visita recreativa a uma área.

O preço de mercado e os métodos de preferência revelados podem estimar os valores mantidos por usuários individuais. Os usuários podem manter valores de uso e não uso, que são capturados, mas não podem ser desagregados por esses métodos. Os métodos de preferência declarados são os únicos métodos que podem estimar os valores de uso e não uso em conjunto ou separadamente. Esses métodos criam um mercado hipotético por meio de uma pesquisa.

A transferência de valor pode ser uma alternativa ao uso dos métodos de avaliação monetária se os recursos para aplicar um método de preferência revelado ou declarado, respectivamente, não estiverem disponíveis ou se não existirem preços de mercado ou não são suficientes para o objetivo do estudo. Os valores monetários resultantes são geralmente menos confiáveis. A avaliação monetária pode envolver análise de cenários de futuros aspectos e impactos ambientais.

Filed under: auditoria, Defesa do consumidor, degradação ambiental, direito do cidadão, gestão ambiental, gestão de custos, impactos ambientais, normalização | Leave a comment »